Quem precisa comprar um imóvel ou um veículo, mas não tem o valor total disponível, geralmente se depara com a mesma pergunta: consórcio ou financiamento? As duas opções permitem adquirir o bem sem pagar à vista, mas funcionam de formas bem diferentes, e essa diferença afeta diretamente o seu planejamento financeiro.

Neste conteúdo, você confere as principais diferenças entre as duas modalidades, compara os custos envolvidos e entende em quais situações cada uma costuma fazer mais sentido. Continue a leitura e tire suas dúvidas antes de decidir.

Consórcio ou financiamento: qual vale mais a pena?

O consórcio costuma fazer mais sentido para quem pode se planejar e não precisa do bem imediatamente. Já o financiamento pode ser mais indicado para quem precisa usar o bem agora e aceita pagar juros e demais custos da operação.

Essa diferença de “timing” é o ponto de partida para qualquer comparação entre as duas modalidades, já que praticamente todas as outras variáveis — custo, previsibilidade, exigência de entrada — derivam dela.

Qual é a diferença entre consórcio e financiamento?

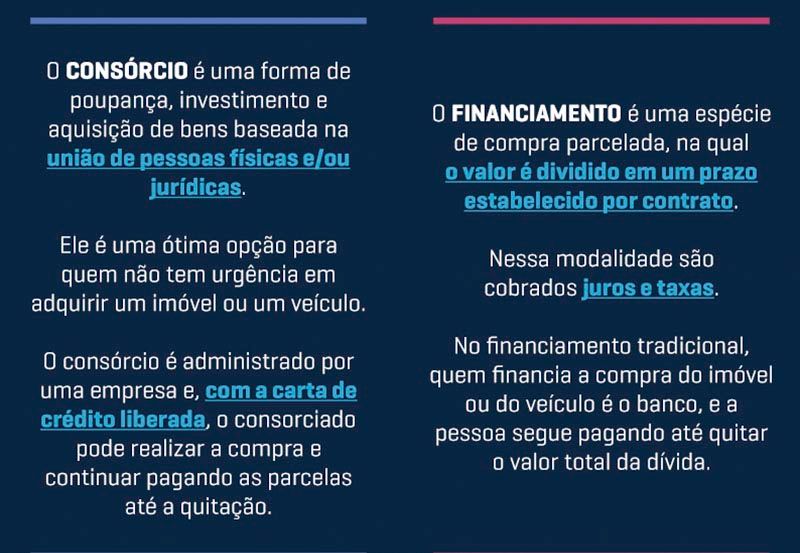

A diferença central está na forma como o crédito é obtido. No consórcio, o acesso ao bem depende de contemplação dentro de um grupo, em um sistema regulamentado pelo Banco Central do Brasil. No financiamento, o crédito é liberado de forma imediata, após aprovação da instituição financeira.

Consórcio

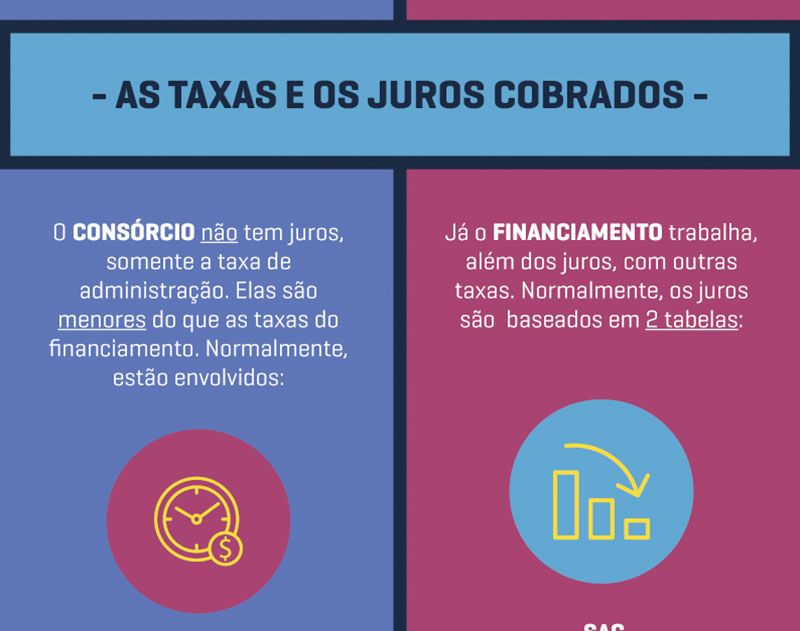

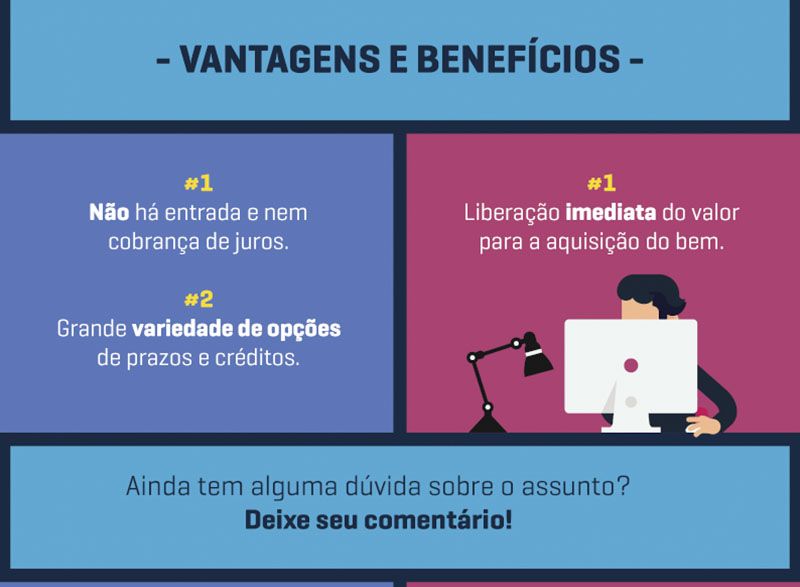

O consórcio é organizado por uma administradora autorizada, que reúne grupos de consorciados contribuindo mensalmente para um fundo comum. Em assembleias periódicas, os participantes são contemplados por sorteio ou lance, e recebem a carta de crédito para adquirir o bem dentro da categoria contratada. Não há cobrança de juros remuneratórios — apenas taxa de administração e eventuais valores previstos em contrato.

Financiamento

Já o financiamento é contratado diretamente com bancos ou outras instituições financeiras, que liberam o crédito logo após a aprovação da análise de crédito, permitindo o uso imediato do bem. Em troca dessa rapidez, o comprador paga juros sobre o saldo devedor, além de tarifas, seguros e demais encargos que compõem o custo da operação.

Essas duas lógicas — planejamento coletivo de um lado, crédito imediato de outro — resumem bem por que cada modalidade atrai um perfil de comprador diferente.

Como funciona o consórcio?

O consórcio é estruturado em torno de grupos, assembleias e contemplação — três elementos que se repetem em qualquer modalidade, seja de imóvel, veículo ou serviço. Essa estrutura é definida pela Resolução BCB nº 285/2023, que rege a constituição e o funcionamento dos grupos de consórcio no Brasil.

Contemplação por sorteio

A cada assembleia, cotas são contempladas por sorteio, em igualdade de condições para todos os participantes adimplentes. Não há garantia de contemplação em um mês específico, podendo ocorrer desde a primeira assembleia ou ao longo de todo o prazo do plano.

Contemplação por lance

Para quem tem mais urgência, é possível tentar antecipar a contemplação ofertando um lance, ou seja, um percentual do crédito oferecido para aumentar as chances de ser contemplado antes dos demais participantes.

Carta de crédito

Após a contemplação e a aprovação das etapas cadastrais, documentais e de garantia previstas em contrato, o consorciado utiliza a carta de crédito para adquirir o bem dentro da categoria contratada com poder de negociação do valor à vista.

Esses três elementos — sorteio, lance e carta de crédito — formam o ciclo completo do consórcio, desde a entrada no grupo até a aquisição do bem.

Como funciona o financiamento?

O financiamento, por sua vez, segue uma lógica de crédito bancário tradicional: o valor é liberado de uma vez, e o comprador paga esse crédito de volta em parcelas, com juros.

Entrada e análise de crédito

O financiamento geralmente exige o pagamento de uma entrada, além de comprovação de renda e aprovação em análise de crédito pela instituição financeira. Essa análise considera histórico de crédito, capacidade de pagamento e, em alguns casos, garantias adicionais.

Juros, prazo e parcelas

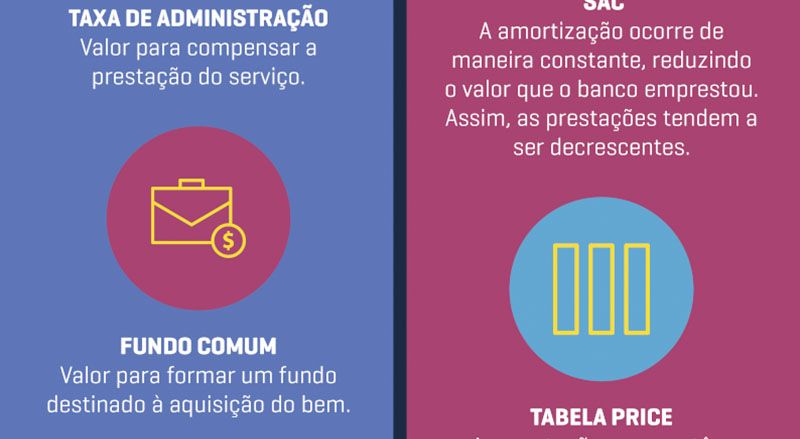

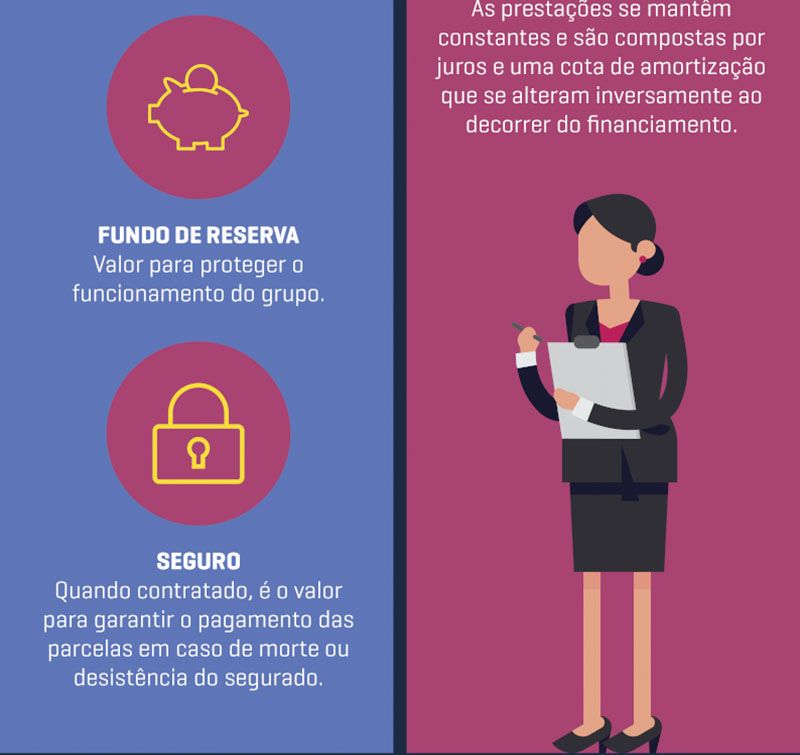

As parcelas do financiamento são formadas pelo valor financiado, pelos juros sobre o saldo devedor e por demais encargos contratuais. O prazo e o sistema de amortização (Tabela Price ou SAC, por exemplo) influenciam diretamente o formato dessas parcelas ao longo do contrato.

CET: o custo efetivo total do financiamento

O Custo Efetivo Total (CET), por sua vez, é o indicador regulamentado pelo Banco Central do Brasil que reúne juros, tarifas, seguros e demais encargos em um único percentual anual, permitindo comparar diferentes propostas de forma mais transparente. O CET é, hoje, a referência mais completa para avaliar quanto um financiamento realmente custa.

Quais são os custos do consórcio e do financiamento?

Cada modalidade tem uma composição de custo própria, e conhecer essa composição é essencial antes de comparar valores.

Custos do consórcio

Segundo a Associação Brasileira de Administradoras de Consórcio (ABAC), as parcelas do consórcio incluem:

- Fundo comum, que forma o crédito a ser distribuído entre os participantes;

- Taxa de administração, cobrada pela administradora pela gestão do grupo;

- Fundo de reserva, quando previsto em contrato;

- Seguro, quando contratado ou exigido pelas regras do grupo.

Custos do financiamento

No financiamento, o CET — conforme regulamentado pelo Banco Central — reúne:

- Juros, cobrados sobre o saldo devedor;

- Tarifas bancárias, como taxa de avaliação do imóvel ou veículo;

- Seguros obrigatórios, como o seguro habitacional em financiamentos imobiliários;

- Tributos e demais encargos, conforme a operação contratada.

Cada um desses itens tem peso diferente dependendo da instituição, do valor do bem e do prazo contratado.

Consórcio ou financiamento: qual é mais barato?

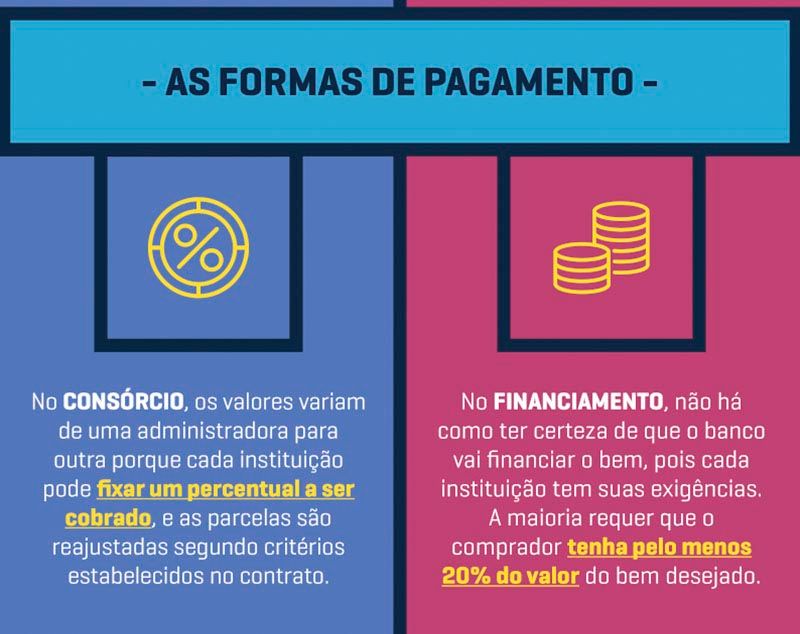

O consórcio tende a ter custo total menor em muitos cenários, porque não cobra juros remuneratórios. Ainda assim, essa comparação não é uma regra fixa: ela depende das taxas contratadas, do prazo, do valor do bem, da entrada disponível e, principalmente, da urgência do comprador em usar o bem.

Exemplo prático: em uma compra de longo prazo, o financiamento permite usar o bem imediatamente, mas o custo final inclui juros e encargos somados no CET. No consórcio, o comprador pode pagar menos ao longo do contrato em muitos cenários, mas precisa esperar a contemplação ou ofertar um lance para acelerar esse processo.

Por isso, a comparação entre as duas modalidades deve considerar não só o valor da parcela mensal, mas o valor total pago até o fim do contrato, além do tempo que o comprador está disposto a esperar.

O possível custo mais baixo do consórcio costuma vir acompanhado de um tempo de espera, enquanto o financiamento cobra mais pela conveniência de liberar o crédito de imediato.

Quando o consórcio pode valer mais a pena?

O consórcio costuma ser mais vantajoso quando:

- Você pode esperar pela contemplação, sem necessidade imediata do bem;

- Você quer evitar juros remuneratórios na compra;

- Você não quer ou não pode pagar entrada no momento;

- Você busca planejamento financeiro de longo prazo, com parcelas previsíveis;

- Você quer flexibilidade para definir os detalhes do bem mais perto da contemplação.

Quando o financiamento pode fazer mais sentido?

Por outro lado, o financiamento pode ser a opção mais adequada quando:

- Você precisa do bem imediatamente, sem possibilidade de esperar pela contemplação;

- Você já tem entrada disponível para reduzir o valor financiado;

- Você consegue boas condições de crédito, com CET competitivo;

- Você está disposto a pagar mais pela urgência de ter o bem desde já.

Consórcio ou financiamento para imóvel?

Na compra de imóveis, a decisão costuma girar em torno do tempo disponível e do uso do Fundo de Garantia do Tempo de Serviço (FGTS).

No consórcio de imóveis, o FGTS pode ser usado em algumas situações, como para ofertar lance, complementar a carta de crédito, amortizar ou liquidar saldo devedor e pagar parte das prestações, desde que sejam cumpridas as regras do Conselho Curador do FGTS, da Caixa Econômica Federal, da administradora e do contrato.

No financiamento imobiliário, o FGTS também pode ser usado, seja para compor a entrada, amortizar o saldo devedor ou abater parcelas, desde que o trabalhador atenda aos critérios de elegibilidade definidos pelo Conselho Curador do FGTS, como tempo mínimo de contribuição e não possuir outro financiamento ativo no Sistema Financeiro de Habitação (SFH).

Quem tem urgência para morar no imóvel tende a se beneficiar mais do financiamento, enquanto quem pode esperar a contemplação encontra no consórcio uma forma de evitar os juros sobre um valor alto como o de um imóvel.

Consórcio ou financiamento para veículo?

Para veículos, o prazo costuma ser mais curto e o valor do bem, menor, o que muda a equação.

O financiamento de veículos costuma ter aprovação rápida, mas as taxas variam conforme a instituição, o perfil de crédito, o prazo, a entrada e as condições da operação. Já o consórcio de veículos elimina a cobrança de juros, mas exige esperar pela contemplação — por sorteio ou lance — antes de poder usar a carta de crédito.

Quem precisa do carro para o trabalho ou para uma necessidade imediata da família tende a priorizar o financiamento, enquanto quem está organizando a troca sem pressa encontra no consórcio uma forma de evitar os juros dessa operação.

Como decidir entre consórcio e financiamento?

A escolha entre consórcio e financiamento depende, sobretudo, de quanto tempo você tem disponível e de quanto está disposto a pagar por essa rapidez. Quem prioriza economia e pode esperar pela contemplação tende a se identificar com o consórcio; quem precisa do bem agora encontra no financiamento a forma mais direta de chegar lá.

Quer entender melhor como funciona o consórcio e ver se ele se encaixa no seu momento? Conheça os tipos de consórcio da Racon e descubra qual modalidade combina com o seu objetivo.

Perguntas frequentes sobre consórcio ou financiamento

Consórcio é melhor que financiamento?

Não existe uma resposta universal. O consórcio costuma ser mais econômico para quem pode esperar pela contemplação, enquanto o financiamento atende melhor quem precisa do bem imediatamente.

Financiamento é mais caro que consórcio?

Em muitos cenários, sim, porque o financiamento cobra juros sobre o saldo devedor, além de tarifas e seguros que compõem o CET. Ainda assim, o custo final depende das taxas contratadas e do prazo de cada operação.

Consórcio tem juros?

Não. O consórcio não cobra juros remuneratórios. As parcelas incluem fundo comum, taxa de administração e eventuais valores previstos em contrato, como fundo de reserva e seguro.

Financiamento sempre exige entrada?

Geralmente, sim, mas o percentual varia conforme a instituição financeira, o tipo de bem e as condições de crédito do comprador.

Posso usar FGTS no consórcio e no financiamento?

Sim, em ambos os casos. No consórcio de imóveis, o FGTS pode ser usado para ofertar lance, complementar a carta de crédito, amortizar ou liquidar saldo devedor e pagar parte das prestações. No financiamento imobiliário, o FGTS também pode ser usado para entrada, amortização ou abatimento de parcelas. Em ambos os casos, é preciso cumprir as regras de elegibilidade definidas pelo Conselho Curador do FGTS e pela Caixa Econômica Federal.